Cession d'entreprise

Dirigeants de sociétés : Reportez le coût fiscal de votre cession d’entreprise

Vous projetez de céder votre société à court ou moyen terme ? Vous serez donc amené à céder les titres de la société (soumise à l’IS) que vous détenez.

Cession non optimisée

Par principe, cette cession entraînera, le cas échéant, une plus-value, potentiellement diminuée d’un abattement de 500 000 € en cas de départ à la retraite, imposable au taux de 12,8% (PFU) et aux prélèvements sociaux de 17,20%. Taxation à laquelle s’ajoutera le cas échéant la contribution exceptionnelle sur les hauts revenus (CEHR) au taux de 3 ou 4% selon le cas.

Toutefois vous conservez la possibilité d’opter expressément et de manière irrévocable (pour l’année concernée) pour le barème progressif de l’impôt sur le revenu. Attention cette option est globale et entraîne la soumission au barème des autres revenus relevant normalement du PFU.

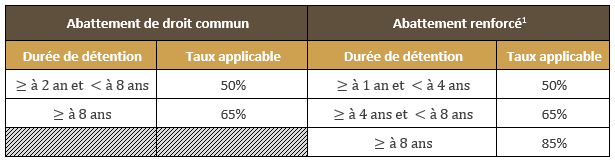

En cas d’option pour l’imposition au barème de l’impôt sur le revenu (IR) et sous réserve que les titres cédés aient été acquis avant le 1er janvier 2018, la plus-value brute imposable sera diminuée d’un abattement pour durée de détention, soit de droit commun, soit d’un abattement dit « renforcé ».

Taux de l’abattement de droit commun vs taux de l’abattement renforcé

A noter : L’abattement pour durée de détention ne s’applique que sur l’assiette de plus-value soumise à l’IR ; par suite cet abattement ne s’appliquant pas en matière de prélèvements sociaux, l’assiette soumise à ces derniers sera taxable dès le premier euro.

[1] La société émettrice des titres ou droits cédés doit être créée depuis moins de dix ans. Cette condition s’apprécie à la date de souscription ou d’acquisition des titres ou droits cédés ; ainsi, la société dont les titres ou droits sont cédés peut donc être créée depuis plus de dix ans à la date de cession des titres ou droits. BOI-RPPM-PVBMI-20-30-10, § 60

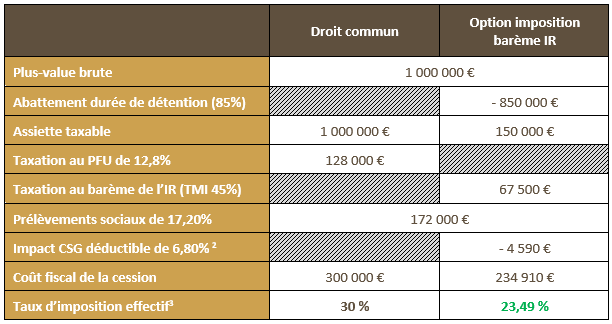

Exemple comparatif chiffré

Vous avez créé votre société en 2010 et la cédez en 2022. Vous concernant, la plus-value de cession brute des titres cédés s’élève à un million d’euros.

Le tableau ci-après va permettre de constater la différence de coût fiscal en fonction de l’alternative offerte, entre l’application du droit commun, à savoir le PFU de 12,8% ou, l’option expresse pour l’imposition au barème de l’IR.

Cession d’entreprise avec la mise en place d’une stratégie efficiente

Optimiser la cession de votre entreprise

Il s’agit ici d’anticiper la cession de l’entreprise en recourant à une technique optimisante connue sous le nom de « l’apport-cession ».

Cette stratégie consiste à ce que vous apportiez les titres de votre société à une société interposée soumise à l’impôt sur les sociétés (IS) ; précision faite ici que vous devez contrôler cette société holding à constituer ou éventuellement préexistante.

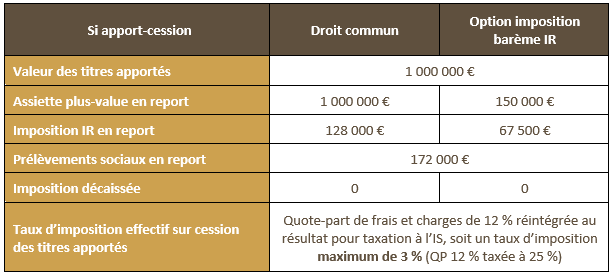

De fait, la plus-value et les prélèvements sociaux normalement dus au titre de cet apport sont placés en report d’imposition[1]

Quelque temps plus tard, la holding cède les titres de votre société, préalablement apportés.

Cette cession va générer deux conséquences.

La première étant la constatation, le cas échéant, d’une plus-value taxable au niveau des titres cédés.

La seconde quant à elle, portant sur la plus-value placée en report qui, en principe, devient exigible à la suite de la cession des titres apportés.

Cependant, selon la date de la cession, les conséquences susvisées peuvent se trouver amoindries.

[1] Par application de l’article 150-0 B ter du Code général des impôts (CGI).

De la plus-value de cession des titres apportés

- Si la cession intervient plus de 2 ans après l’apport, la plus-value n’est pas imposée mais une quote-part de frais et charges de 12 % est réintégrée au résultat pour taxation à l’IS.

- Si la cession est réalisée dans un délai de moins de 2 ans après l’apport, la plus-value sera taxée au taux d’IS de 25 % ou 15 % pour certaines PME.

De la plus-value placée en report

- Si la cession est réalisée dans un délai de plus de 3 ans après l’apport, la plus-value continue d’être reportée.

- Si la cession est réalisée dans un délai de moins de 3 ans après l’apport, la plus-value placée en report devient en principe exigible. Cependant par exception, le report d’imposition est maintenu si la société holding réinvestit 60 % du produit de cession dans un délai de 2 ans à compter de la date de cession.

Pour être éligible, ce réinvestissement doit être réalisé :

- Dans une activité opérationnelle (financement de moyens permanents d’exploitation dans une activité commerciale, industrielle, artisanale, libérale, agricole ou financière à l’exclusion de la gestion de son propre patrimoine immobilier ou mobilier) ;

- Dans l’acquisition d’une fraction du capital d’une ou plusieurs sociétés exerçant une activité opérationnelle et lui conférant le contrôle de chacune de ces sociétés ;

- Dans la souscription en capital d’une ou plusieurs sociétés répondant aux mêmes conditions d’activités susmentionnées mais sans condition liée au contrôle desdites sociétés ;

- Ou encore, dans la souscription de parts ou actions de fonds communs de placements à risques (FCPR), de fonds professionnels de capital investissement (FPCI), de sociétés de libre partenariat (SLP) ou de sociétés de capital-risque (SCR).

Exemple applicatif chiffré

En tout état de cause :

Il n’y aura pas de plus-value dégagée si la valeur réelle des titres cédés est égale à leur valeur d’apport au moment de la vente de ces derniers ;

Et, si les titres de la holding bénéficiaire de l’apport sont transmis à titre gratuit (succession et/ou donation), la plus-value en report sera définitivement purgée sous réserve dans le cadre de la donation que les titres reçus par le donataire ne soient pas cédés, apportés, remboursés ou annulés dans un délai de cinq ans à compter de leur acquisition à titre gratuit. Ce délai est porté à dix ans en cas d’investissement réalisé dans la souscription de parts ou actions de fonds communs de placement à risques, de fonds professionnels de capital investissement, de sociétés de libre partenariat ou de sociétés de capital-risque.

L’avis d’Herez

Comme nous le constatons, une anticipation de la transmission de votre entreprise en recourant à la technique dite de « l’apport-cession » est optimisante.

Pour le cas où cette stratégie conduise à une obligation de « remploi » de 60 % du produit de cession, les différents véhicules d’investissement devront être sélectionnés rigoureusement afin que la potentielle perte en capital de votre réinvestissement n’excède en aucun cas le montant de l’économie fiscale réalisée.

Par ailleurs au regard de la « complexité » de cette stratégie, il nous semble indispensable de s’entourer de professionnels rompus à cet exercice, qui vous accompagneront dans sa mise en œuvre en travaillant de concert avec les hommes de l’art que sont vos conseils habituels (notaire, expert-comptable, avocat). Pour aller plus loin, n’hésitez pas à nous contacter.

Patrick MÜLLINGHAUSEN

Responsable Ingénierie Patrimoniale

Achevé de rédiger le 19 janvier 2022

L’article proposé par Herez dans cette page est à titre purement informatif et ne constitue pas une recommandation personnalisée de la part d’Herez. Une étude personnalisée par un des consultants Herez est indispensable pour déterminer quels sont les supports d’investissements adaptés à vos besoins, horizon d’investissement et profil investisseur.